典当抵押物风险的分析和防范

来源:鸿昌典当 时间:2016-12-09 11:28

根据《典当管理办法》规定:“典当,是指当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为。”同时也规定,典当不得发放信用贷款。也就是说,典当贷款一定是有抵(质)押物的。在实际的典当经营中,担保措施只能是财产和物的抵押或质押,否则便不能称之为典当贷款业务。因此在典当经营中,对抵(质)押物认真地进行分析,客观地进行判断,是精准地防控典当业务风险的重要一环,不能麻痹大意、失之疏漏。

首先分析抵(质)押物本身的情况。

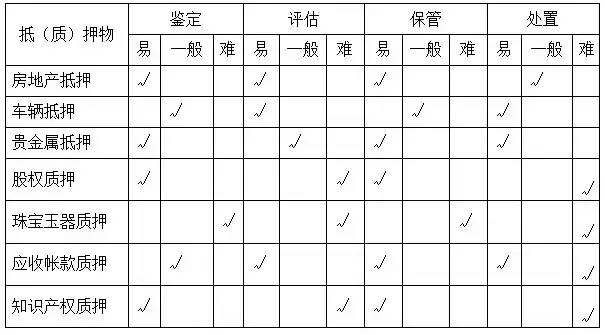

根据抵(质)押物的特性,我们可以从抵(质)押物的鉴定、评估、保管、处置四个方面来分析抵(质)押物风险程度,以利于我们更好地防控风险。

根据重要性程度,以下选择房地产、车辆、贵金属的抵(质)押做一些分析,以管窥豹。

全国典当行业监管信息系统显示,截止2016年9月,全国典当行业资产总额基本持平,典当总额有所下降,盈利水平下滑严重,其中净利润同比下降54.9%,亏损面达42.9%,企业经营风险整体处于较低水平。全国典当行业监督管理信息系统显示,房地产典当业务依旧占据着半壁江山。

房地产抵押,要核实房地产证与产权人(身份证)无误(证件真实),就能鉴定其真实;评估可以通过专业评估机构或中介报价实现;在办妥抵押登记的前提下,无法过户、再抵押,保管起来没什么大问题(虽然理论上有火灾、地震等风险);处置环节,一是通过诉讼拍卖,二是事先委托处置协议手续齐全。

相对于其它抵(质)押典当业务,房地产抵押典当业务的风险相对比较容易把控。只是因为随着房地产市场的调控,处置变现变得难度有所增加。

机动车典当是指当户将汽车及所有权利证书等随车证明文件交由典当行封存保管,获取当金,并支付一定比例的综合费用,在约定期限内清偿当金和利息,赎回当物的行为。机动车典当融资的期限由典当企业根据客户贷款实际情况制订,相对灵活,通常典当期限1个月左右,整个典当过程手续简单,且能为车辆暂时闲置进行保管功能。

四大特性评判抵(质)押物风险

机动车作为质押物,相对于传统质押物而言,机动车价格公开且短期内较为稳定,即使出现绝当,只要手续齐全,变现较快,不会长期占用资金。

但是在实际操作中,有两种情况的做法:

一是押车借款,在押证不押车的情况下,通过车辆行驶证,比较好确定产权归属;车辆的价格通过二手市场估价师也比较好确定;但难点在于不押车的情况下,确保车辆的安全;车辆安全无法确保,处置自然成问题。二是在押车不押证的情况下,产权归属比较难以确定;估价依然比较简单;因为产权归属不明,保管环节存在隐患,比如法院查封;由于保管环节存在问题,自然处置环节也会有隐患。

在贵金属首饰典当业务品种中,典当企业主要经营黄金和铂金品种相对较多,主要因为这项业务风险较小,市场价值相对稳定,在实际操作中,大多典当企业采用比重法计算密度。但比重法只能测实心黄金和铂金,空心黄金或工艺复杂的首饰所测数据误差较大,应该加以注意。

结合上表从分析可以看出,不同的抵(质)押物风险是不一样的,有一些抵(质)押物天然就比另一些更优质(更容易鉴定、评估、保管和处置),但这并不代表另一些就没有市场。也不代表经营这项业务就一定比经营另一类业务风险大,具体要看典当行对抵(质)押物的鉴定、评估、保管和处置能力。

一切有价值的东西都是可以作为抵(质)押物的,但现实当中,哪些物品能够成为别人接受的抵(质)押物,是根据接受抵(质)押物一方的鉴定、评估、保管和处置能力而决定的。

其次是分析企业或项目的情况

传统的典当是没有信用风险的。传统的典当是“以物换钱”,所以强调时间快、门槛低。自从我国的现代典当增加了房地产抵押、财产权力质押以后,典当金额的数额增大,客户主体由自然人为主转变为中小企业为主,加上《典当管理办法》规定的绝当物品自行处理的限额过小(3万元以下),使企业信用和个人信用成为典当贷款安全的重要因素,打破了传统意义上物的抵(质)押保证覆盖信用的铁律。因此,弄清楚了典当信用的演变和重要性,就必须高度重视,采取措施,加强防范